두산밥캣 주가 전망 배당 분석 25.4

두산밥캣 주가 실적 전망 배당 분석

안녕하십니까? 글로벌 소형 건설기계 시장의 강자, 두산밥캣(241560)에 대한 심층 분석을 시작하겠습니다.

최근 주가 흐름과 더불어 기업의 본질적인 가치, 즉 실적과 미래 성장성,

그리고 주주 환원 정책인 배당까지 면밀히 검토하여 투자 판단에 필요한 정보를 제공해 드리고자 합니다.

과연 두산밥캣은 현재 투자 매력도가 높은 기업일까요? 함께 살펴보시겠습니다.

두산밥캣 기업 개요 및 현황

핵심 사업 및 시장 지위 - 글로벌 소형 건설기계 선두주자

두산밥캣은 스키드 스티어 로더(Skid Steer Loader), 컴팩트 트랙 로더(Compact Track Loader), 미니 굴착기(Mini Excavator) 등 소형 건설기계 분야에서 세계적인 경쟁력을 보유한 기업입니다.

특히 북미 시장에서는 독보적인 브랜드 인지도와 시장 점유율을 자랑하며,

유럽, 중동, 아프리카(EMEA), 아시아 및 라틴아메리카 등 글로벌 시장에서도 꾸준히 영향력을 확대해 나가고 있습니다.

건설, 농업, 조경 등 다양한 산업 분야에서 활용되는 장비를 생산하며 안정적인 사업 포트폴리오를 구축하고 있습니다.

현재 주가 및 주요 지표 - 저평가 매력 부각

2025년 4월 4일 기준, 두산밥캣의 주가는 46,650원으로 마감되었습니다.

이는 전일 대비 -3.22% 하락한 수치이며, 52주 최고가인 62,300원 대비로는 다소 조정을 받은 모습입니다.

하지만 52주 최저가인 33,350원과 비교하면 여전히 상승 추세를 유지하고 있다고 볼 수 있습니다.

| 투자 지표 | 현재값 | 비교값 | 평가 |

|---|---|---|---|

| PER (주가수익비율) | 8.30배 | 업종평균 27.03배 | 현저히 저평가 |

| PBR (주가순자산비율) | 0.67배 | BPS 70,048원 | 청산가치 이하 |

| 현금배당수익률 | 3.43% | - | 안정적 배당매력 |

| 시가총액 | 4조 4,717억 원 | - | 중견기업 |

| 외국인 지분율 | 35.12% | - | 높은 수준 |

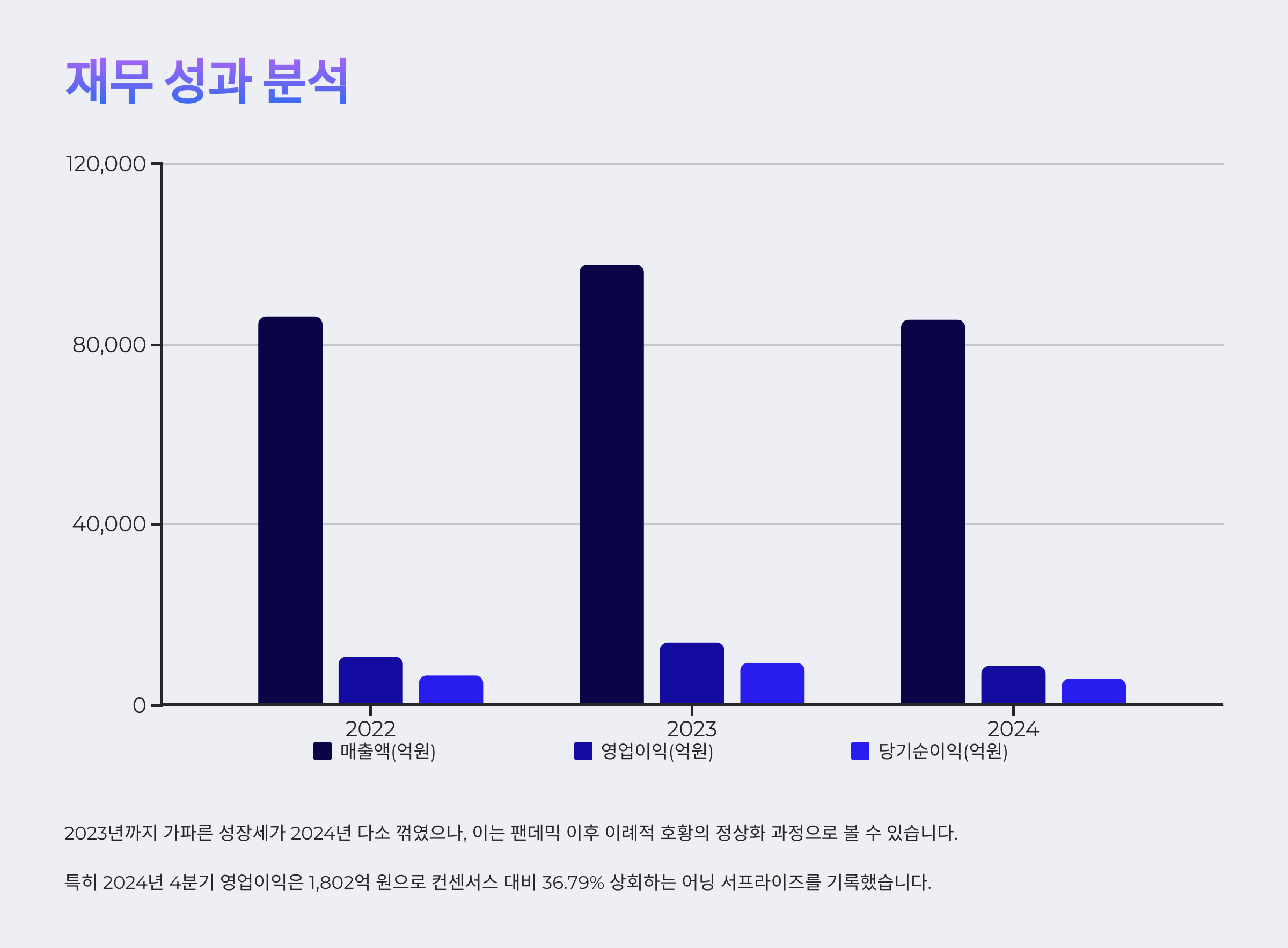

재무 성과 분석

과거 실적 추이 (2022년 ~ 2024년) - 성장세 조정 국면

두산밥캣의 최근 3년간 실적을 살펴보면, 2022년과 2023년에는 괄목할 만한 성장을 기록했습니다.

| 구분 | 2022년 | 2023년 | 2024년 |

|---|---|---|---|

| 매출액 (억 원) | 86,219 (+48.2%) | 97,589 (+13.2%) | 85,512 (-12.4%) |

| 영업이익 (억 원) | 10,716 (+80.0%) | 13,899 (+29.7%) | 8,714 (-37.3%) |

| 당기순이익 (억 원) | 6,441 (+66.9%) | 9,215 (+43.1%) | 5,634 (-38.9%) |

| EPS (원) | 6,425 | 9,192 | 5,620 |

2023년까지 이어진 가파른 성장세가 한풀 꺾인 것은 아쉬운 부분이지만,

이는 팬데믹 이후 이어진 이례적인 호황이 정상화되는 과정으로 해석될 여지도 있습니다.

2024년 실적 상세 및 어닝 서프라이즈 - 반등 신호 포착

2024년 연간 실적은 전년 대비 감소했지만, 분기별로 보면 긍정적인 신호도 포착되었습니다.

특히 2024년 4분기(12월 결산) 실적은 시장의 예상을 뛰어넘는 어닝 서프라이즈를 기록했습니다

- 4분기 영업이익: 1,802억 원 (컨센서스 1,317억 원 대비 +36.79% 상회)

- 지배주주 순이익: 1,244억 원 (컨센서스 790억 원 대비 +57.48% 상회)

- 성과 동인: 비용 효율화 노력, 견조한 제품 가격 유지

- 시사점: 향후 실적 개선 기대감 증대

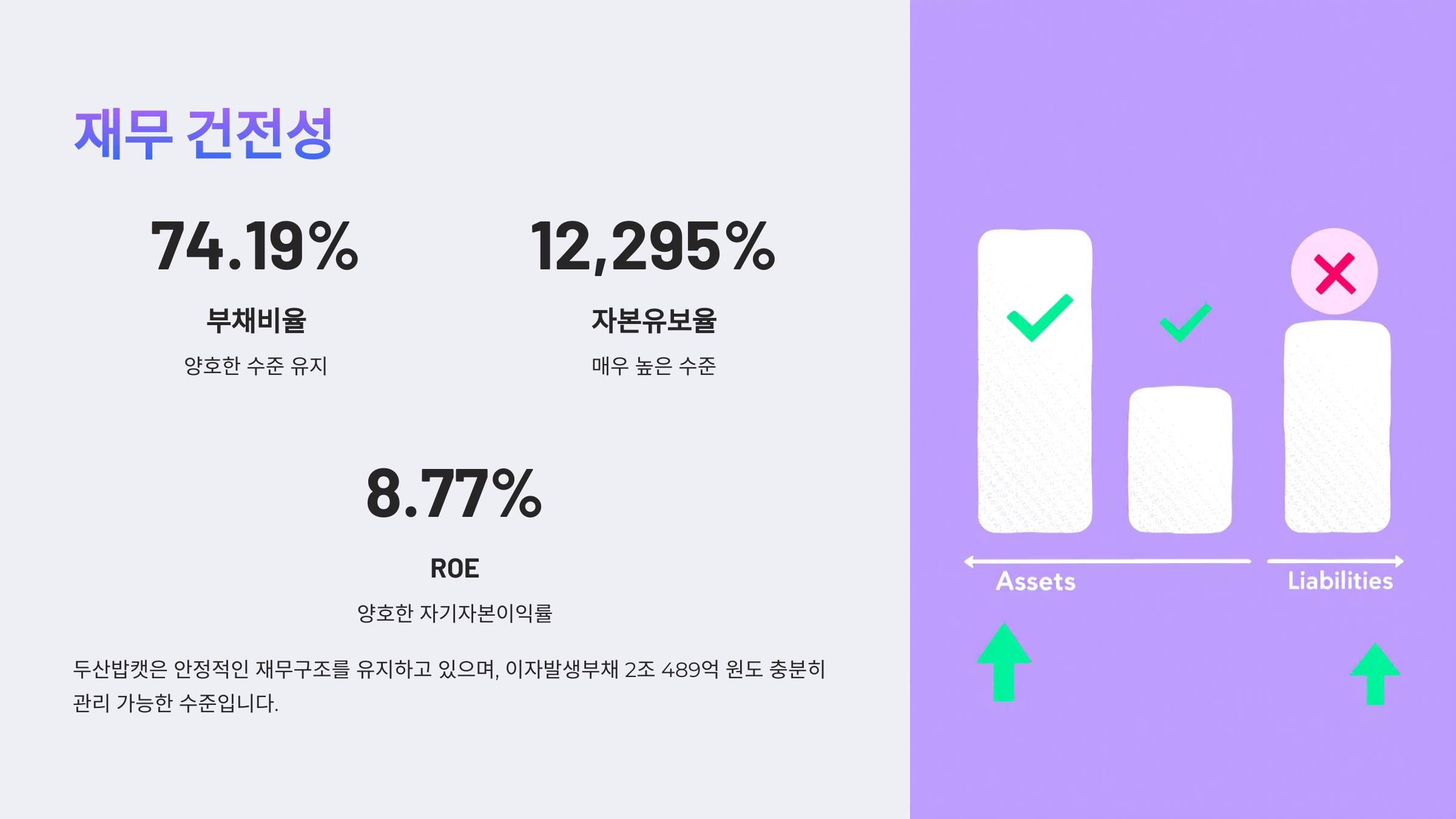

재무 건전성 - 안정적인 재무구조 유지

| 재무 지표 | 2024년 말 기준 | 평가 |

|---|---|---|

| 부채비율 | 74.19% | 양호 |

| 자본유보율 | 12,295.97% | 매우 높음 |

| ROE | 8.77% | 양호 |

| 이자발생부채 | 2조 489억 원 | 관리 가능 |

2025년 이후 실적 전망 및 성장 동력

컨센서스 기반 실적 예측 - 점진적 회복세 전망

| 구분 | 2025년(E) | 2026년(E) |

|---|---|---|

| 매출액 (억 원) | 87,898 (+2.8%) | 92,343 (+5.1%) |

| 영업이익 (억 원) | 8,195 (-5.9%) | 9,732 (+18.8%) |

| 당기순이익 (억 원) | 5,599 (-0.6%) | 6,712 (+19.9%) |

| EPS (원) | 5,799 | 7,002 |

성장 전망 및 투자 포인트 - 구조적 성장 동력 확보

주요 성장 동력:

- ✓ 북미 인프라 투자 법안(IIJA) 관련 중장기 수요 확대

- ✓ 농업/조경(GME) 부문 제품 라인업 확장

- ✓ 산업용 차량(Industrial Vehicle) 등 신사업 성과

- ✓ 신흥 시장 침투 전략 강화

투자 포인트:

무엇보다 현재 주가 수준이 역사적, 그리고 업종 평균 대비 낮은 PER과 PBR을 기록하고 있다는 점은 매력적인 투자 포인트입니다. 향후 실적 개선이 가시화될 경우, 밸류에이션 재평가(Re-rating) 가능성도 충분히 기대해 볼 수 있습니다.

시장 컨센서스 및 목표주가 - 24.8% 상승 여력

최근 3개월간 7개 증권사에서 제시한 두산밥캣의 평균 목표주가는 58,214원입니다. 이는 현재 주가 대비 약 24.8%의 상승 여력이 있음을 의미합니다. 투자의견 컨센서스는 3.71로 '매수' 의견에 가까운 '중립 이상' 수준을 나타내고 있습니다.

배당 정책 및 주주 환원

배당금 지급 추이 - 꾸준한 증액과 안정성

| 연도 | 주당배당금(DPS) | 전년대비 |

|---|---|---|

| 2021년 | 1,200원 | - |

| 2022년 | 1,350원 | +12.5% |

| 2023년 | 1,600원 | +18.5% |

| 2024년 | 1,600원 (중간배당 800원 포함) | 동일 |

2025년 예상 배당금 및 수익률 - 시중금리 이상의 매력

배당 전망:

- • 2025년 예상 주당 배당금(DPS): 1,736원

- • 현재 주가 기준 배당수익률: 약 3.72%

- • 향후 12개월(Fwd. 12M) 예상 DPS: 1,783원

- • 향후 12개월 기대 배당수익률: 약 3.82%

배당 성향 분석 - 안정적이고 지속 가능한 정책

2024년 기준 현금배당성향은 약 28.24% 수준입니다.

이는 벌어들인 이익의 약 28%를 주주에게 배당금으로 돌려주었다는 의미입니다.

2025년 예상 순이익과 배당금 기준으로 계산하면 배당성향은 약 29.72%로 소폭 상승할 것으로 예상됩니다.

이는 회사의 이익 수준 대비 안정적이고 지속 가능한 배당 정책을 유지하고 있음을 보여줍니다.

투자 전략 제언

종합 평가

두산밥캣은 글로벌 소형 건설기계 시장의 선두주자로서 강력한 브랜드 파워와 시장 지배력을 갖춘 기업입니다. 2024년 실적 둔화를 겪었으나, 4분기 어닝 서프라이즈를 통해 반등의 가능성을 보여주었습니다. 2025년 이후 점진적인 실적 회복이 예상되며, 특히 2026년에는 뚜렷한 성장세가 기대됩니다.

투자 매력도

- ✓ PER, PBR 등 주요 밸류에이션 지표상 매력적인 구간

- ✓ 3% 후반대의 안정적인 배당수익률

- ✓ 시장 평균 대비 현저히 낮은 밸류에이션

- ✓ 향후 24.8% 상승 여력(컨센서스 목표주가 기준)

투자 전략 제언

단기적인 주가 변동성에 일희일비하기보다는 기업의 중장기적인 성장성과 현재의 저평가 매력, 그리고 꾸준한 주주 환원 정책에 주목하는 투자 전략이 유효할 수 있습니다. 실적 개선 추이와 시장 환경 변화를 지속적으로 모니터링하며 분할 매수 관점에서 접근하는 것을 고려해 볼 수 있겠습니다.

리스크 요인

- ⚠ 글로벌 경기 변동성

- ⚠ 경쟁 심화

- ⚠ 원자재 가격 변동

※ 본 분석은 투자 참고용이며, 투자 결정에 따른 책임은 투자자 본인에게 있습니다.

'경제주식' 카테고리의 다른 글

| 한솔케미칼 주가 전망 배당금 투자의견 25.4 (0) | 2025.04.26 |

|---|---|

| AT&T 주가 분석 투자 가치는? (2025년 2월) (0) | 2025.04.26 |

| 두산 주가 전망 투자 정보 정리 2025.4 (0) | 2025.04.21 |

| 현대건설 주가 전망 및 배당 실적 분석 25.4 (0) | 2025.04.21 |

| LG디스플레이 주가 전망 실적 분석 2025. (0) | 2025.04.21 |

댓글