LG유플러스 주가 전망 배당 분석 2025.4

LG유플러스 주가 실적 배당 전망

안녕하세요! 대한민국 대표 통신 기업 중 하나인 LG유플러스(032640)에 대한 투자자들의 관심이 꾸준합니다.

안정적인 사업 구조를 바탕으로 높은 배당 매력까지 갖추고 있어 많은 분들이 주목하고 계실 텐데요.

과연 LG유플러스의 현재 주가 수준은 적절하며, 향후 실적과 배당은 어떻게 전망될까요?

오늘 이 시간을 통해 LG유플러스의 주가, 실적, 배당 전망을 심층적으로 분석해 보겠습니다

LG유플러스, 현재 주가 위치와 투자 매력도는

LG유플러스 주가 흐름과 주요 투자 지표를 살펴보며 현재 위치를 진단해 보겠습니다.

과연 매력적인 투자 기회를 제공하고 있을까요~?

현재 주가 및 주요 지표 분석 - 저평가 구간일까?

2025년 4월 4일 기준으로 LG유플러스의 주가는 10,550원을 기록하며 전일 대비 240원(+2.33%) 상승 마감했습니다. 이는 최근 시장 변동성 속에서도 비교적 견조한 흐름을 보여주고 있다는 신호로 해석될 수 있습니다.

| 지표 | LG유플러스 | 업종 평균 | 비고 |

|---|---|---|---|

| PER | 12.30배 | 14.20배 | 저평가 |

| PBR | 0.53배 | - | 하방 경직성 확보 |

| EPS | 858원 | - | 2024년 기준 |

| BPS | 19,906원 | - | 2024년 기준 |

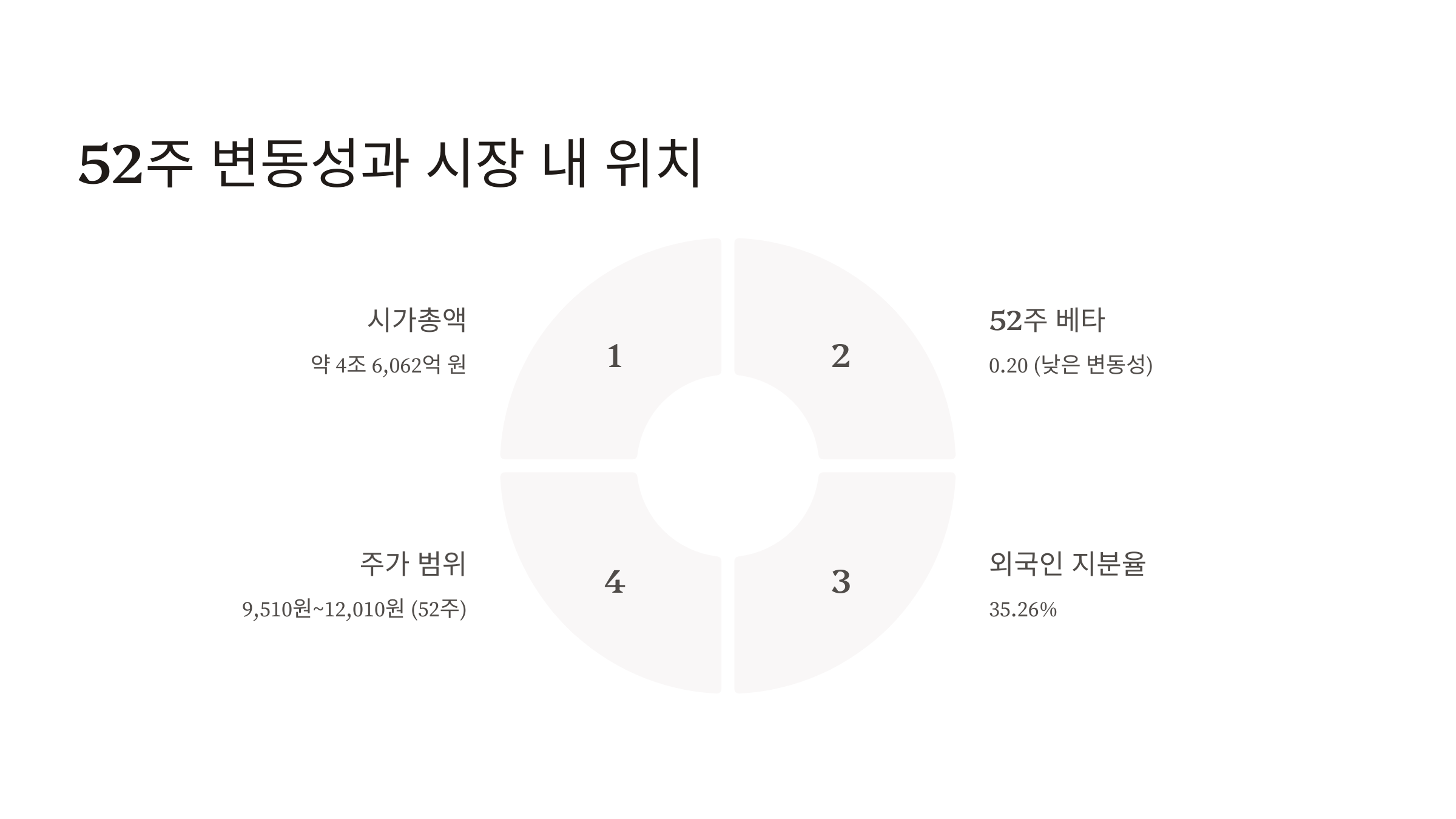

52주 변동성과 시장 내 위치 - 안정성이 돋보이는 이유

지난 1년간 LG유플러스 주가는 9,510원~12,010원 사이에서 움직였습니다.

현재 주가는 52주 최고가 대비 약 12% 낮은 수준이며, 최저가 대비로는 약 11% 높은 수준에 위치해 있습니다.

LG유플러스 시장 내 위치

- 시가총액: 약 4조 6,062억 원

- 52주 베타: 0.20 (낮은 변동성)

- 외국인 지분율: 35.26%

- 코스피 통신 업종 내 중요 위치

2024년 실적 리뷰 및 2025년 실적 전망

2024년 실적 분석 - 아쉬움 속 숨겨진 의미는?

| 구분 | 2024년 | 전년 대비 |

|---|---|---|

| 매출액 | 14조 6,252억 원 | +1.76% |

| 영업이익 | 8,631억 원 | -13.52% |

| 순이익 | 3,745억 원 | -39.87% |

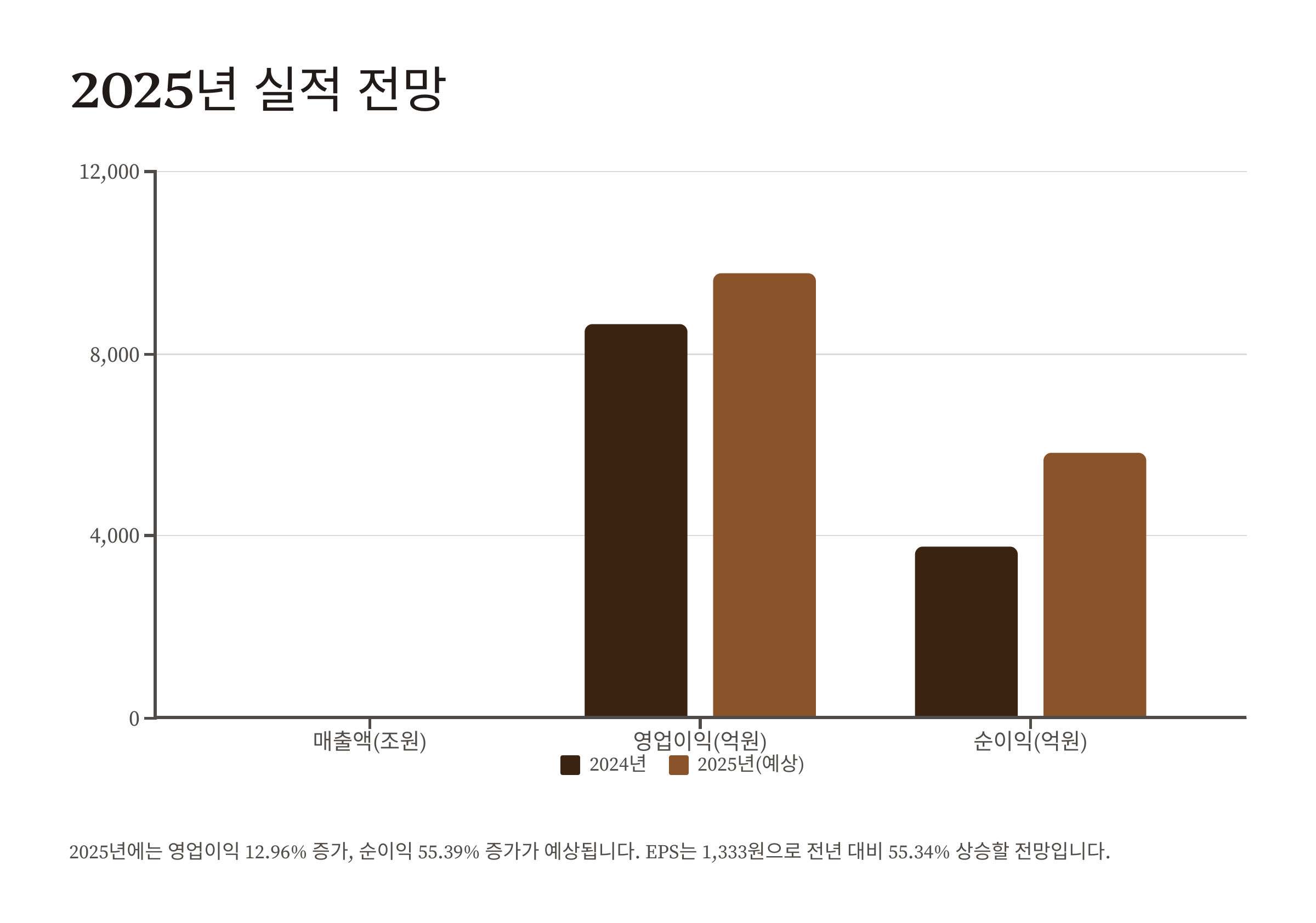

2025년 실적 컨센서스 - 반등을 기대해도 좋을까

| 구분 | 2025년(예상) | 전년 대비 |

|---|---|---|

| 매출액 | 14조 8,697억 원 | +1.67% |

| 영업이익 | 9,750억 원 | +12.96% |

| 순이익 | 5,819억 원 | +55.39% |

| EPS | 1,333원 | +55.34% |

통신 시장 경쟁 환경과 성장 동력

LG유플러스의 성장 동력

- 인공지능(AI) 기반 서비스 확대

- 스마트팩토리 솔루션 사업 강화

- 클라우드/IDC 사업 성장

- 플랫폼 비즈니스 확대

- 5G 가입자 지속 증가

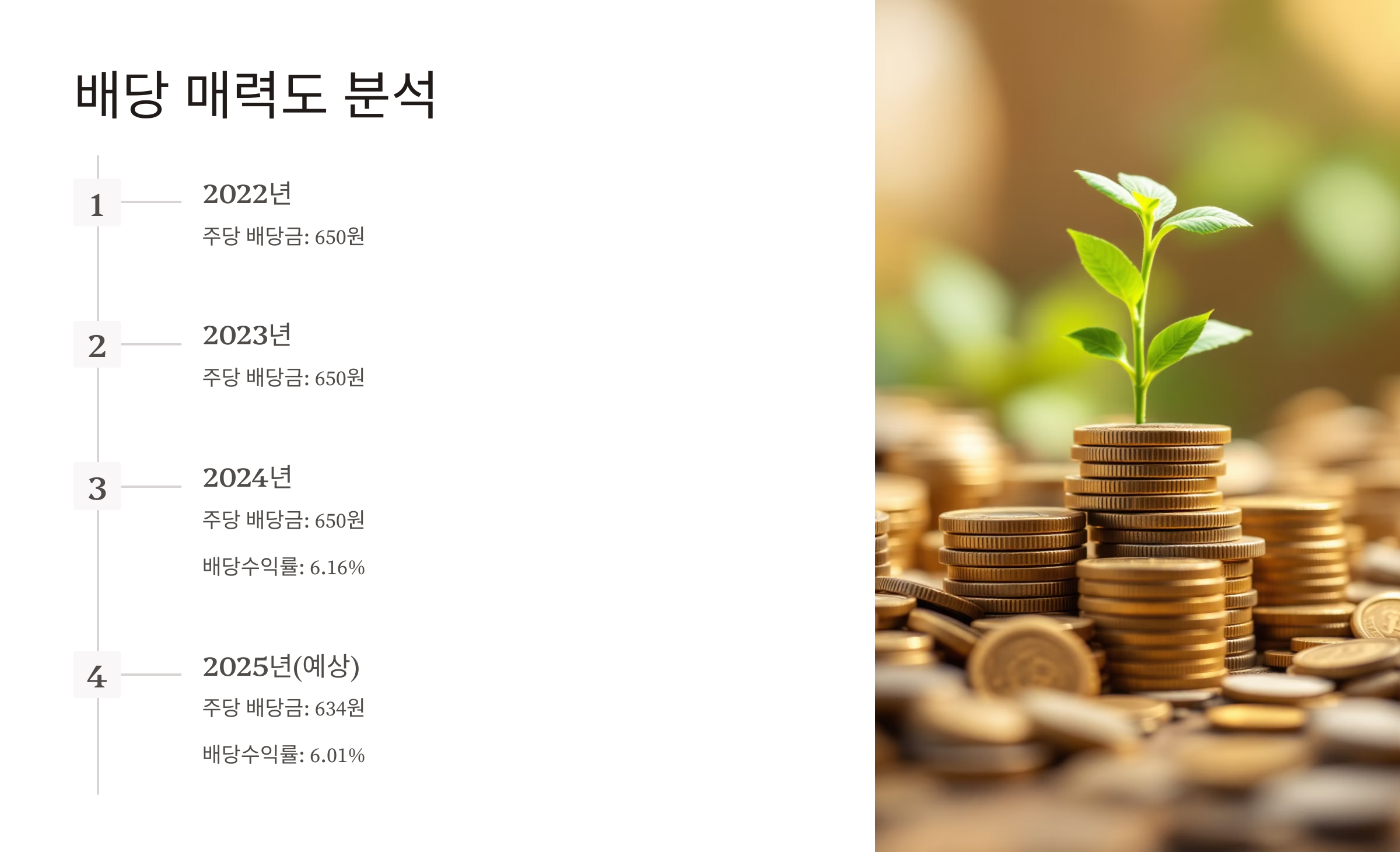

배당 매력도 분석 - 안정적인 현금 흐름 창출 능력

과거 배당 지급 내역과 배당 성향

| 연도 | 주당 배당금 | 배당수익률 |

|---|---|---|

| 2022년 | 650원 | - |

| 2023년 | 650원 | - |

| 2024년 | 650원 | 6.16% |

| 2025년(예상) | 634원 | 6.01% |

종합 전망 및 투자 전략 제언

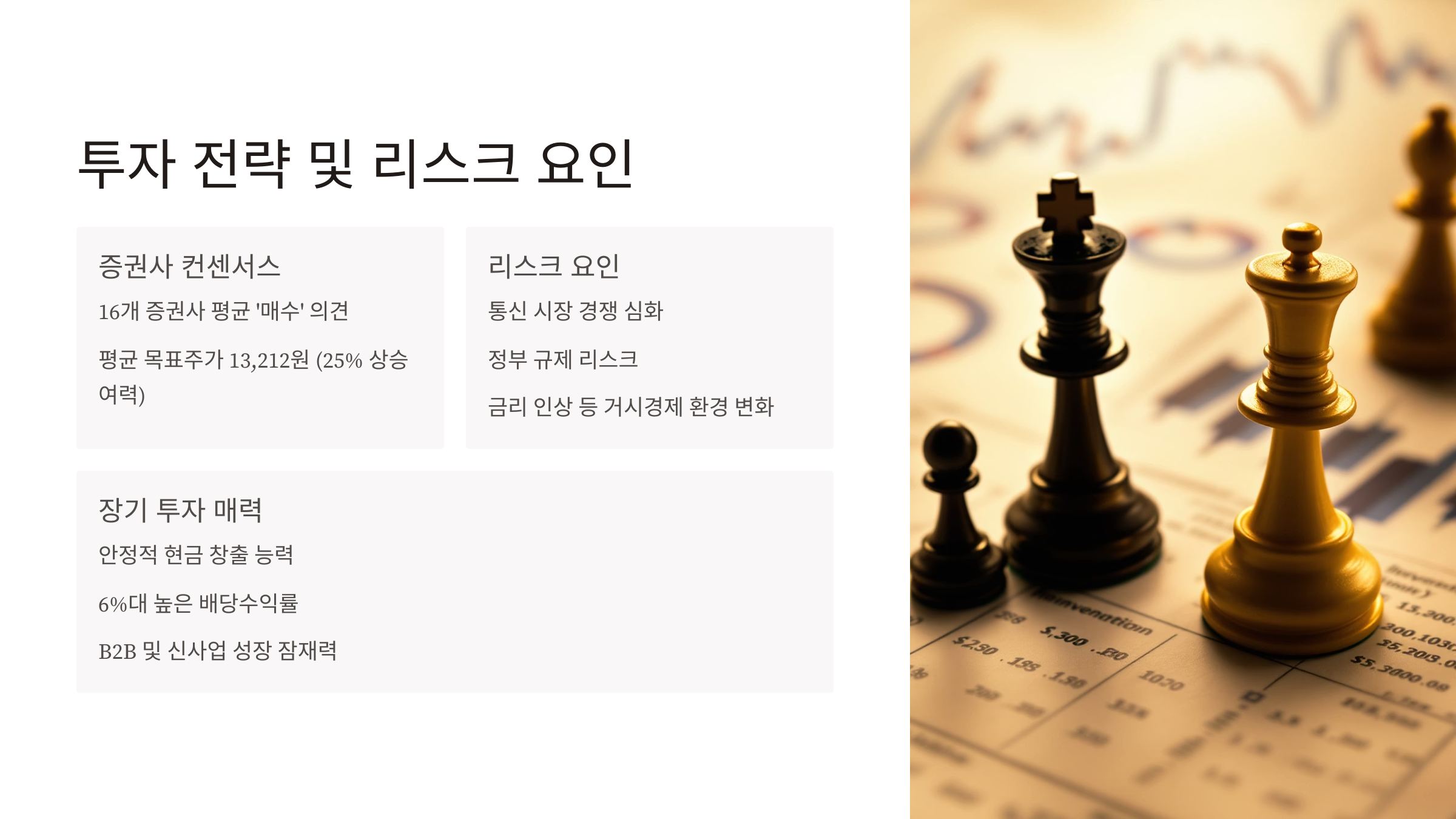

증권사 투자의견 및 목표주가 종합

16개 증권사 컨센서스

3.88

투자의견

'매수' 의견

13,212원

평균 목표주가

+25% 상승 여력

투자 시 고려해야 할 리스크 요인

주요 리스크 요인

- 통신 시장 경쟁 심화에 따른 마케팅 비용 증가

- 정부의 통신비 인하 정책 등 규제 리스크

- 금리 인상 등 거시경제 환경 변화

- 신사업 성과 지연 가능성

장기적 관점에서의 투자 포인트

장기 투자 매력 포인트

- 견고한 통신 사업 기반의 안정적인 현금 창출 능력

- 6%대의 높은 배당수익률

- B2B 및 신사업 부문의 성장 잠재력

- 현재 주가의 저평가 매력

투자에 대한 최종 결정은 투자자 본인의 판단과 책임 하에 신중하게 이루어져야 합니다.

본 분석 자료는 투자 결정에 참고 자료로만 활용하시기 바랍니다.

성공적인 투자를 기원합니다! 🍀

본 콘텐츠는 투자 참고용으로 제작되었으며, 투자 책임은 투자자 본인에게 있습니다.

'경제주식' 카테고리의 다른 글

| 오리온홀딩스 주가 전망 실적 분석 25.4기준 (0) | 2025.04.21 |

|---|---|

| 삼성카드 주가 전망 목표주가 분석 25.4 (0) | 2025.04.20 |

| 한국타이어앤테크놀로지 주가 실적 배당 (0) | 2025.04.20 |

| 엘에스 일렉트릭 주가 전망 재무 분석 25.4 (0) | 2025.04.19 |

| LG생활건강 주가 전망 실적 분석 25.4 (0) | 2025.04.19 |

댓글